EL SECTOR DEL OCIO NOCTURNO DE MADRID CONSIDERA PRIORITARIO ACTUALIZAR LA NORMATIVA, SUPERAR LA CRISIS DEL RUIDO Y ACABAR CON LA COMPETENCIA DESLEAL

La necesidad de actualizar la normativa actual, hacer frente a la crisis del ruido y luchar contra el intrusismo y la competencia desleal son los principales retos a los que se enfrenta actualmente el sector del ocio nocturno de Madrid, según los datos del ‘Estudio de Perspectivas Empresariales en el Sector Recreativo’ realizado por la Asociación de Empresarios de Ocio Nocturno de la Comunidad de Madrid, NOCHE MADRID.

Según el informe, la necesidad de adaptar la normativa a las necesidades del sector y a los nuevos hábitos sociales preocupa al 84,76% de las empresas; abordar la problemática de la crisis del ruido resulta prioritario para el 76,6% de los encuestados y para el 71,7% es imprescindible hacer frente al intrusismo y la competencia desleal, seguido de la necesidad de agilizar la tramitación de las licencias, para el 65,1%., y la recuperación de la crisis económica para el 61,6% de los encuestados.

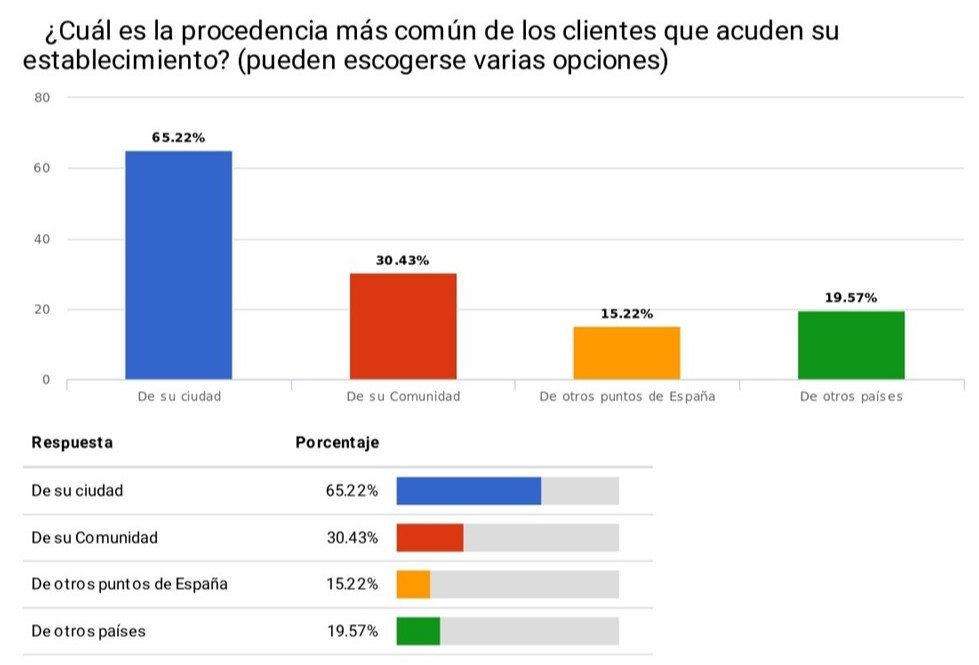

El mismo informe recoge datos sobre la evolución del modelo de negocio de las actividades recreativas. En este sentido, los resultados del estudio ponen de manifiesto como el ocio nocturno es cada vez más turístico. En estos momentos, el 26,6% del público de los locales de ocio son turistas (un 15% son extranjeros y un 11,6% nacionales, procedentes de otras comunidades autónomas). En este contexto, hay que destacar que en los últimos 10 años se ha incrementado un 11% la actividad turística del ocio nocturno, pasando del 24% en 2009 al 26,6% en 2019.

Paralelamente, el público de la Comunidad de Madrid que acude a la capital de la provincia para disfrutar de su ocio los fines de semana supone un 23%% y el 50% de los clientes son de la ciudad de Madrid.

CARACTERÍSTICAS MACROECONOMICAS SECTOR OCIO

Para los empresarios del sector del ocio, la actividad de sus empresas se mantiene estable en estos momentos y recibe una puntuación de 2,6 en escala de 1 a 5. Con respecto a la evolución de la actividad económica, el sector prevé un ligero retroceso de un 2,5% en la comparativa de los ejercicios 2019 y 2018.

El estudio permite conocer las características de las distintas tipologías de locales de ocio que existen en estos momentos; poniendo de manifiesto la dispersión que existe entre los locales de pequeño formato y las grandes empresas de ocio, lo que evidencia el actual proceso de concentración en el sector recreativo y la aparición de grupos empresariales con actividades en los distintos segmentos del ocio recreativo, a nivel de espectáculos de gastronomía nocturna, bares de copas, clubs, etcétera.

A nivel de puestos de trabajo, un 91,1% de las empresas tiene una media de 7,9% trabajadores y el 8,7% de las empresas tienen plantillas con una media de 55 trabajadores. La media absoluta de trabajadores por empresa es de 12 empleados.

Con respecto a la edad media de los locales de ocio, y como consecuencia de las inauguraciones que han tenido lugar tras la crisis económica, se ha producido un rejuvenecimiento de las empresas del sector, cuya edad media es de 7,3 años.

Con respecto al volumen de negocio, se distinguen claramente dos tipos de empresa en función de sus magnitudes. El 86,1% de las empresas tienen un nivel de facturación en torno a los 250.000 euros. Sin embargo, el 13,9 de las empresas tienen facturaciones en torno a los 1,4 millones de euros.

Con respecto a la evolución del empleo, sólo el 15,22% de las empresas creará empleo en 2019. el 60,87% lo mantendrá estable y un 23,91% de los locales de ocio destruirá empleo.

Sobre la evolución de los precios, se encuentran estancados durante los últimos 3 años, ya que apenas han recuperado rentabilidad con respecto a los años anteriores de la crisis. Para el ejercicio 2019 se estima que se producirá un incremento del 0,48%.

CONCLUSIONES ESTUDIO OCIO NOCTURNO

A partir de los datos económicos y de su valoración cualitativa, el estudio refleja los cambios radicales a los que se enfrenta el sector. En primer lugar, la experiencia del ocio nocturno es cada vez más turística y está asociada a la búsqueda de experiencias singulares, el glamour de los locales de moda o el interés por la música de vanguardia, los espectáculos y la cultura.

En definitiva, los datos económicos del sector muestran el relativo estancamiento e incertidumbre con la que los empresarios perciben la situación del sector como consecuencia de los profundos cambios sociales que afectan al ocio y a los modelos de negocio existentes. La percepción actual parece anticipar la profunda renovación y la necesaria refundación del sector que contempla como una oportunidad los nuevos modelos de consumo del ocio en relación a las nuevas motivaciones recreativas, la importancia creciente del turismo, la ampliación de las franjas horarias, el nuevo protagonismo de la tarde, la irrupción de los festivales y de una nueva cultura de las celebraciones y eventos especiales.